销售热线

主营:欧姆龙,三菱,安川,Pro-face

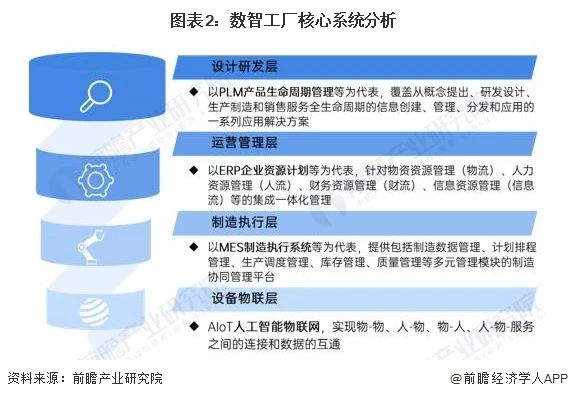

数智工厂核心系统的界定

1、数智工厂的定义

数智工厂,即“数字工厂”和“智慧工厂”的融合概念,强调生产过程的数字化、信息化,以及自主学习与智能决策的能力,涵盖了工业互联网、物联网、云计算等新一代信息技术的应用,最终实现生产过程的高度自动化、柔性化和智能化,提高生产效率、降低资源消耗,推动制造业的转型和升级。

根据2016年国务院发布的“《中国制造2025》解读之:推动航空装备发展”,航空装备主要包括飞机、航空发动机及航空设备与系统三大部分。不同组成部分的详细定义如下:

2、数智工厂核心系统的界定

数智工厂的核心系统主要包括产品全生命周期管理(PLM)、制造执行系统(MES)、企业资源管理计划(ERP)和人工智能物联网(AIoT)等,上述四大核心系统将制造体系的设计研发层、运营管理层、制造执行层和设备物联层纵向集成,实现智能化的生产过程管理与控制。

数智工厂核心系统应用优势分析

数智工厂是当今制造业的重要发展方向,随着数智工厂核心系统的推广,智能装备和终端的普及使用,将会带来无所不在的感知和连接,数据化、智能化将会渗透到产品全生命周期、企业运营乃至整个产业链,将传统制造业带入了一个全新的时代,显著提高生产效率,降低生产成本,提高产品质量,保障生产安全,从而为企业创造更大的价值。

以鼎捷软件的MES系统为例,可支持实现集成化车间管理,提升现场生产效率,解决智能制造缩短周期、降本增效、提升质量三大难题,从而实现生产价值最大化。

全球数智工厂核心系统市场现状

先从全球整个工业软件市场来看,进入21世纪以来,欧美发达国家陆续将工业软件发展上升为国家战略,出台了一系列政策措施重点扶持,全球工业软件市场规模持续提升,2022年达到4823亿美元,同比增长5.7%。

其中,2022年全球数智工厂核心系统(PLM+ERP+MES+AIoT)的市场规模约为949亿美元,约占工业软件整体市场的两成左右,同比2021年增长21%。

注:参考中国市场的数智工厂核心系统占比数据测算得到。

中国数智工厂核心系统市场现状

1、政策助推数智化市场快速发展

随着国内产业结构调整和智能制造产业的快速发展,我国对发展数智工厂核心软件越来越重视,支持力度越来越大。近年来,国家层面相继出台了《关于深化新一代信息技术与制造业融合发展的指导意见》、《“十四五”信息化和工业化深度融合发展规划》、《数字中国建设整体布局规划》等政策文件,均提出要加快发展数字工业、工业软件、工业互联网等,加快推进制造业数字化、智能化升级。

2、企业对数字化建设持乐观态度

近几年随着宏观经济增长放缓,各大制造企业经营都面临不同程度的市场波动风险,生存压力增大。越来越多的制造企业开始通过数字化、智能化的改造,来重构制造业研发、生产、管理和服务等各个环节,从而提高生产制造的整体效率,增强企业抗风险能力和综合竞争力。

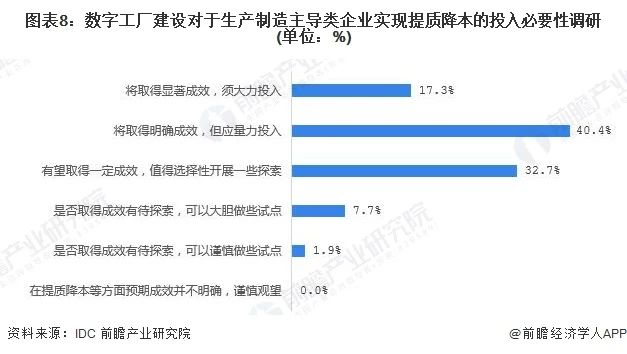

根据IDC对100家生产主导型离散制造企业的调研数据显示,100%的企业愿意在数字工厂方面开展探索,90%以上的企业认为数字工厂将取得明确的成效。

3、电子制造等行业应用较为成熟

从下游应用领域来看,根据中国电子技术标准化研究院发布的《智能制造发展指数报告(2022)》数据,计算机电子设备、汽车、电器机械和器材、食品、医药、专用设备等行业的智能制造成熟度水平位居全国前列。2022年,国内TOP10行业智能制造成熟度等级分布如下:

4、国内市场规模超过500亿元

随着中国制造业持续向高端制造转型,市场对数智工厂核心系统产品的需求快速增长。2022年,中国数智工厂核心系统(PLM+ERP+MES+AIoT)市场规模为534亿元,2020-2023年的复合增速达到14%。

注:2023年市场数据参考2023年上半年工信部披露的工业软件产品收入平均增速测算得到。

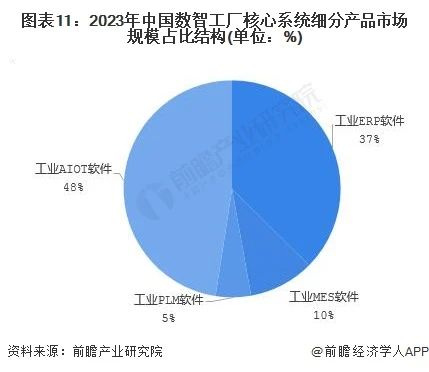

从细分产品市场规模占比结构来看,工业AIoT软件占据接近一半的市场份额,其次是工业ERP软件占比37%,MES软件和PLM软件占比相对较小。

中国数智工厂核心系统市场竞争

1、细分产品市场竞争格局各有千秋

国内数智工厂核心系统市场参与企业众多,市场竞争较为分散。从单一产品领域来看,工业ERP市场成熟度较高,国产和外资企业相互拉锯,市场竞争激烈;工业MES系统市场,外资企业占据龙头地位,国产品牌如宝信、鼎捷等发展较快,追赶势头强劲;工业PLM系统市场,西门子、达索系统等外资品牌龙头地位稳固,与此同时,鼎捷、思普等国内厂商正在加快创新突破;工业AIoT系统市场,参与企业类型多样,包括阿里、腾讯等互联网企业,电信、移动等通信企业,富士康(工业富联)等工业企业,用友、鼎捷等软件企业,市场竞争较为分散。其中,软件类企业基于其强大的技术实力,在工业AIoT方案创新方面表现优越,如鼎捷基于雅典娜工业互联网平台、设备云工业APP以及OT设备,从管理效益、后期集成、资源配置、能力提升等方面突破传统模式,全方位满足不同场景数字化工厂建设需求。

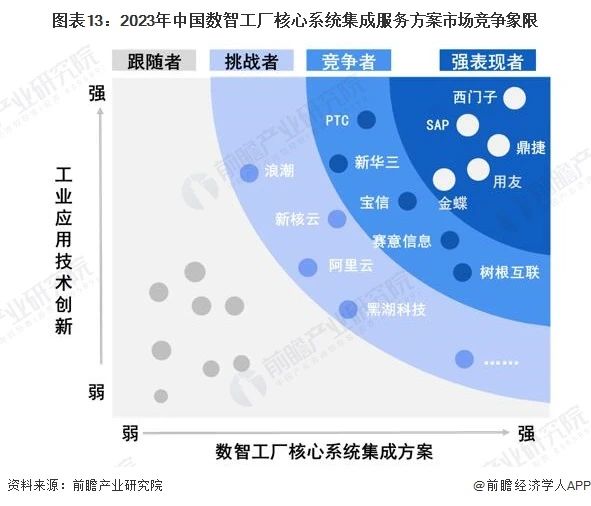

2、集成服务方案成为热门竞争赛道

近年来,以满足用户个性化需求为目标,强调整体性和效益最大化的数智工厂核心系统集成服务方案备受市场客户青睐,集成方案覆盖研发设计、生产制造、业务管理等全流程和产品全生命周期。企业的集成服务水平与其技术实力、服务能力和竞争地位息息相关,西门子等行业领先企业均有相关布局。

以企业在工业应用的技术创新为纵坐标、数智工厂核心系统集成方案服务水平为横坐标,综合评价数智工厂核心系统市场参与企业的竞争地位,其中,技术创新水平通过相关研发投入规模、软件著作及专利信息等综合评价,集成方案服务水平通过产品线多样性、业务规模、定制化能力等综合评价。从下图可以看出,西门子、SAP等外资品牌,以及鼎捷、用友等国产厂商位居“强表现者”竞争地位。

注:工业应用技术创新水平通过企业在工业应用相关研发投入规模、软件著作及专利信息等综合评价;集成方案服务水平通过数智工厂产品线多样性、业务规模、定制化服务等综合评价。

中国数智工厂核心系统市场前景展望

工业企业的数字化、智能化建设和转型,是我国未来一段时间的发展战略重点,也是国家数字经济发展的重要基础。随着国内产业互联网、产业智能化进程及“新基建”的步伐进一步深入,数智工厂核心系统在各类工业领域的应用有望进一步渗透,国内数智工厂核心系统市场还有进一步增长空间。结合近几年市场增速以及对未来市场发展分析,预计2029年中国数智工厂核心系统市场规模超过900亿元,2024-2029年的复合增速约10%。